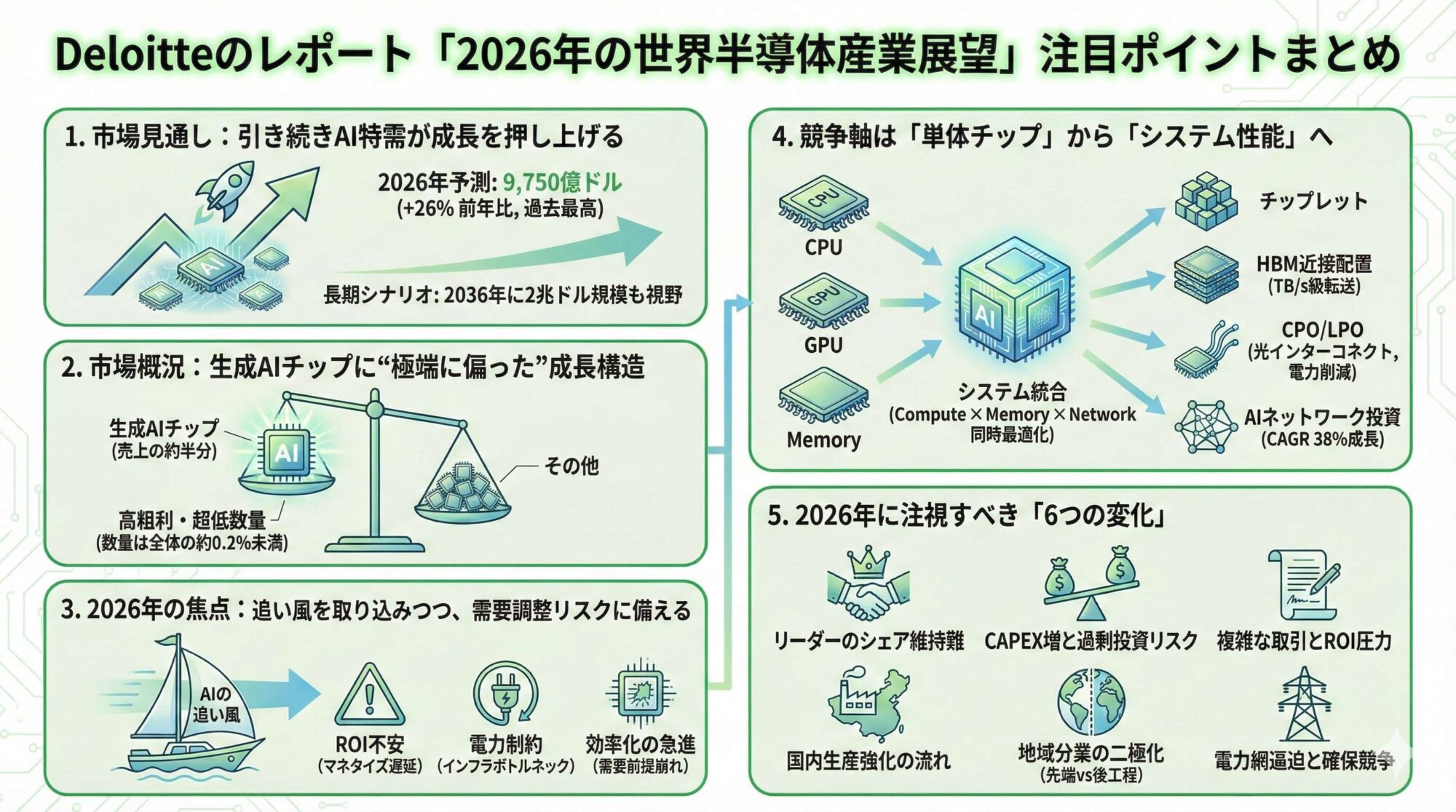

Deloitteのレポート「2026年の世界半導体産業展望」注目ポイントまとめ

2026年2月5日、Deloitte Insightsはレポート「2026 Global Semiconductor Industry Outlook」を公開した。ここでは同レポートの注目ポイントをまとめてみたい。

1. 市場見通し:引き続きAI特需が成長を押し上げる

レポートによると、2026年の世界半導体市場はAI需要の継続を背景に成長率が加速し、前年比26%増の9,750億ドル(過去最高)に到達すると予測される。今後成長が鈍化した場合でも、2036年に2兆ドル規模へ到達するシナリオが視野に入るという。

2. 市場概況:生成AIチップに“極端に偏った”成長構造

足元の成長は生成AI向けチップに大きく偏っており、生成AIチップが「高粗利・超低数量」という構造を強めている点が強調されている。

・AI特需により、生成AI向けチップ売上は2026年に約5,000億ドル(市場全体の約半分)に達する見通し。

・2025年の実績では、生成AI向けチップは売上の約半分を占める一方、販売数量は2,000万個未満とされ、全体の約0.2%程度にとどまる。

・2025年の半導体販売数量は推定1.05兆個、平均単価は0.74ドル/個。

3. 2026年の焦点:追い風を取り込みつつ、需要調整リスクに備える

市場はAIの追い風を取り込みながらも、需要調整に備える局面にある。2026年は堅調な成長が期待される一方で、2027〜2028年にかけて見通しが大きくぶれ得る要因として、レポートは次を挙げる。

・ROI(収益化)への不安:AIのマネタイズが想定より遅い/規模が小さい場合、データセンター投資の延期・中止につながり、チップ需要に波及する可能性。

・電力制約:AIデータセンターは2027年までに追加で92GWの電力が必要になる見込みとされ、送電網・設備増強・許認可がボトルネック化し得る。

・効率化のブレークスルー:チップ世代の進化やモデル効率化が急進した場合、必要計算資源が想定より減少し、需要前提が崩れる可能性。

4. 競争軸は「単体チップ」から「システム性能」へ

AIデータセンターの負荷は、2026〜2030年に年3〜4倍ペースで増える可能性があるとされる。これにより、単体チップ性能の競争だけでなく、「システム統合」が性能(および電力効率)の決定要因になるという見立て。そのため、Compute × Memory × Networkを同時最適化する設計・実装が本丸となる。

レポートが挙げる「システム統合」に関する主要トレンドは以下の通り。

・チップレット:歩留まり、帯域、電力効率の改善によりAI向け性能を底上げ。

・HBMの近接配置:ロジック(GPU/NPU等)とHBMをシリコン・インターポーザや3Dスタックで近接統合し、TB/s級の転送とJ/bit改善を狙う。

・CPO/LPO(光インターコネクト):銅配線の限界を受け、Co-Packaged Optics(CPO)やLinear Pluggable Optics(LPO)の採用が進展。電力を30〜50%削減しつつ高帯域化に寄与し得る。

・AIネットワーク投資:AIネットワーク・ファブリックへの支出は、2024〜2029年にCAGR 38%で成長すると予測。

5. 2026年に注視すべき「6つの変化」

AI市場の勝者固定が続くか、供給・投資・地域分業がどう変化するかを見極める指標として、レポートは次の6点を提示している。

・AI向けGPU/CPU/メモリの現リーダーは、新規参入や「学習→推論」シフトの進展により、シェア維持が難しくなる可能性。

・DRAM/NANDの設備投資(CAPEX)増は、需給逼迫の緩和に寄与する一方、過剰投資再来のリスクもはらむ。

・compute-for-equity 等の複雑な取引が増え、将来の収益性/ROIに圧力がかかる可能性。

・北米・欧州・中東・日本で国内生産強化が進み、アジア向けFDI(対外直接投資)の流れが変化する可能性。

・地域分業の二極化:東南アジア/インドは量産型の後工程、台湾/米国/日本/欧州は先端実装・異種統合へ。

・データセンター拡張が電力網の逼迫を強め、電力確保まで織り込んだ企業・地域が優位になり得る。

Deloitte Insights

= EDA EXPRESS 菰田 浩 =

(2026.02.24

NEW

)